もくじ

- 家計簿アプリを使って資産を常に「見える化」しておこう

- なぜ家計簿 アプリ おすすめはMFなのか——紙・Excel・他アプリとの違い

- 家計簿 アプリ おすすめ(MF)でやることは3つだけ

- How-to——家計簿 アプリ おすすめ(MF)で“資産の見える化”を完成させる手順

- 設定のコツ——家計簿 アプリ おすすめで“面倒を減らす”具体策

- ダッシュボードの見方——家計簿 アプリ おすすめで“今日”わかること

- セキュリティ・連携・正確性に関する基礎知識

- 筆者の体験談——MFヘビーユーザーのリアル体験談

- 投資口座と家計の“土台”を一緒に整える

- 収入サイドの底上げ——家計は“攻め”も必要

- 応用ワザ——家計簿 アプリ おすすめで“自動化”をもう一段

- 旅行・買い物・ポイントも“資産”

- よくある質問(FAQ)——家計簿 アプリ おすすめ

- まとめ:資産管理 アプリ おすすめは“頑張らずに続く仕組み”を選ぶ

家計簿アプリを使って資産を常に「見える化」しておこう

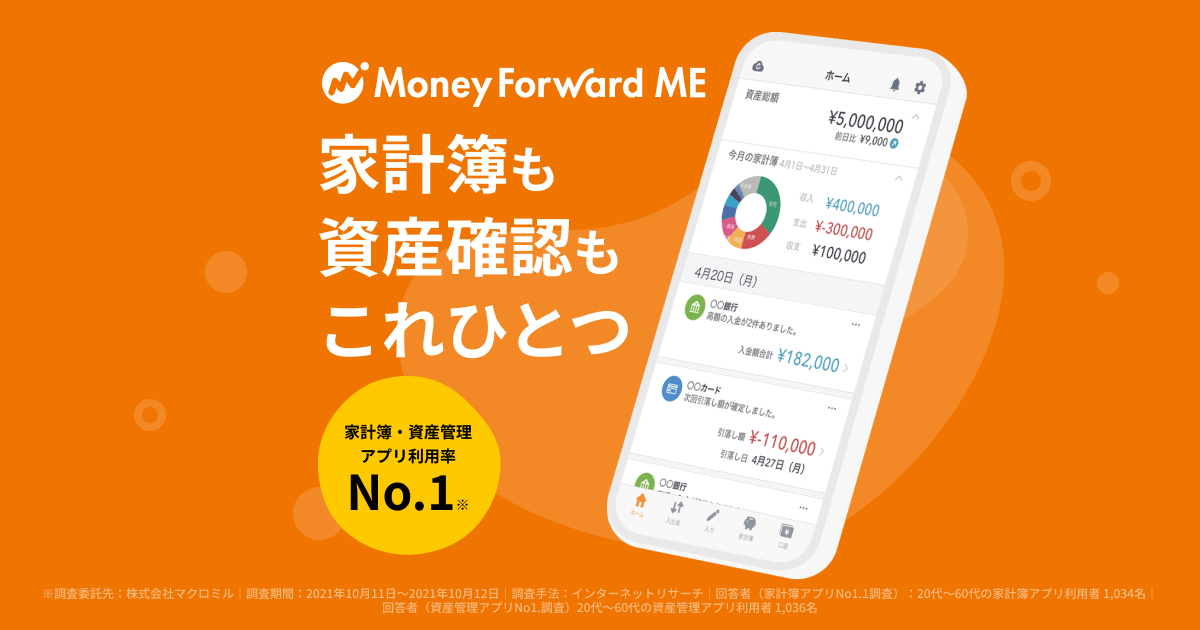

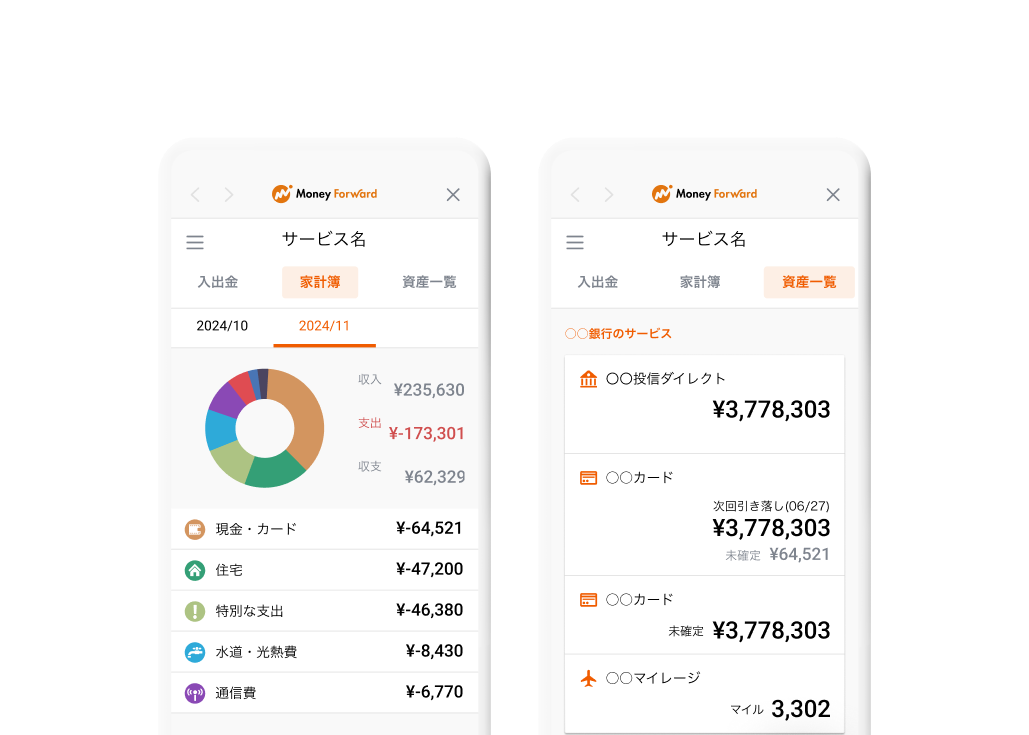

家計簿 アプリ おすすめを一つ選ぶなら、口座・カード・証券・ポイントまで一括連携でき、自動分類とダッシュボードでその日のうちに全体像が見えるツールがベストです。

さらに、手入力や表の整形に時間をかけないことが継続のコツです。つまり、家計簿は“頑張るもの”ではなく、「仕組みが勝手に回るもの」にすることが大切です。そこで本記事では、マネーフォワード(以下MF)を中心に、超簡単資産管理のやり方をHow-to形式で丁寧に解説します。

なぜ家計簿 アプリ おすすめはMFなのか——紙・Excel・他アプリとの違い

まず、よくある方法を比較してみます。

方法別の手間と見える化スピード

| 方法 | 初期設定 | 日々の手間 | 見える化の速さ | 強み | 弱み |

|---|---|---|---|---|---|

| 紙の家計簿 | 低 | 高 | 遅い | 思考が整理される | 集計が重い |

| Excel/スプレッド | 中 | 中〜高 | 中 | 自由度が高い | 連携が手作業 |

| 他家計簿アプリ | 中 | 低 | 中 | 手軽・自動分類 | 証券まで弱い例も |

| MF(推し) | 中 | 低 | 速い | 銀行/証券/ポイント横断 | 連携に最初の慣れ |

つまり、自動連携と横断ダッシュボードがあると、現金・預金・投資・ポイントが一画面で把握できます。さらに、証券口座の評価額が見られる点も、資産管理 アプリ おすすめとして大事です。

なお、投資の受け皿や口座の選び方ははじめに整えると後が楽です。証券口座 オススメ徹底解説も参照してください。

家計簿 アプリ おすすめ(MF)でやることは3つだけ

-

口座連携:銀行・クレカ・証券・電子マネー・ポイント

-

自動分類の学習:間違いだけ直す(“放っておくと賢くなる”)

-

ダッシュボード固定:資産合計・毎月の残高増減・投資配分・サブスク一覧

さらに、月初と月末に1回ずつ“ざっと見る”だけで十分です。つまり、手間ゼロに近い運用が続きます。

How-to——家計簿 アプリ おすすめ(MF)で“資産の見える化”を完成させる手順

1|初期設定(10〜15分)

-

まず、主要口座だけ連携(メイン銀行1・クレカ1・証券1)。

-

さらに、給与口座とメイン決済の2本立てを意識。

-

“直近の現実”が見えればOK。副口座やサブのポイントは後回し。

在宅で集中できない日は、静かな場所を1〜2時間借りて初期設定を済ませるのも手です → レンタルスペース テレワーク活用法

2|自動分類を“育てる”(5分/日×1週間)

-

まず、誤分類だけを直します(例:教育費→娯楽など)。

-

同じ店名は次回以降自動で正しく入ります。

-

一方で、現金払いのメモはレシート写真で補助(後で探せる)。

3|ダッシュボードの「置き物」を決める(15分)

-

見る指標を固定:

-

資産合計(現金+預金+投資+ポイント)

-

毎月の収支(給与−支出=残し率)

-

投資配分(国内株/海外株/債券/現金の比率)

-

サブスク一覧(解約忘れを0に)

-

4|予算と貯蓄の“目当て”を置く(10分)

-

「今月は食費3万円まで」などザックリ目安を設定。

-

しかし、逸脱に罪悪感は不要。翌月の目安で調整すれば十分。

5|月初・月末のルーティン(各10分)

-

月初:先月の残し率を確認→良かった点と1つだけ直す点。

-

月末:資産推移の増減と投資配分の偏り→微調整(リバランス)。

旅行や出張が多い人は、空港ラウンジで月末チェックを習慣化すると継続しやすいです → はじめてのプライオリティパス/楽天プレミアムカード最強説

設定のコツ——家計簿 アプリ おすすめで“面倒を減らす”具体策

よくあるつまずき→即解決

| つまずき | 原因 | すぐやること | 長期の対策 |

|---|---|---|---|

| 連携が途中で切れる | 2段階認証/期限 | 再ログインで更新 | 定期メンテを月末に |

| 分類が崩れる | 店名バラつき | ルール登録 | よく使う店を固定 |

| 現金支出が漏れる | 記録遅れ | レシート撮影 | 現金を減らす |

| 投資が怖い | 仕組みが不明 | 総額の把握 | 積立と配分で慣れる |

さらに、「どこから手をつけるか」に迷ったら、まずメイン口座とメインカードだけを連携し、1週間で自動分類を育てるのがおすすめです。

また、可処分所得を増やすと資産管理が楽になります。副収入の入り口は稼げる副業プラットフォームでまとめています。

ダッシュボードの見方——家計簿 アプリ おすすめで“今日”わかること

毎日見るのは3つだけ

| 見る場所 | 目的 | 目安 | 行動 |

|---|---|---|---|

| 資産合計 | 全体の把握 | 右肩上がり? | 生活費圧縮 or 収入増 |

| 収支グラフ | 今月の流れ | 残し率20%↑ | 使いすぎを1カテゴリだけ調整 |

| 投資配分 | 偏りの確認 | 株60/債券20/現金20など | 積立の配分を少し変更 |

つまり、**細かい管理より“方向性”**が大切です。さらに、毎日の1分で十分でも、大きな迷いは減ります。

セキュリティ・連携・正確性に関する基礎知識

-

マネーフォワードME 公式サイト(機能・価格):https://moneyforward.com/

-

マネーフォワードME ヘルプセンター(口座連携・カテゴリ学習):https://support.moneyforward.com/

-

金融庁 金融リテラシー(家計管理の基本):https://www.fsa.go.jp/teach/

さらに、一次情報を確認しながら使うと安心です。つまり、わからない点は公式ヘルプをブックマークしておきましょう。

筆者の体験談——MFヘビーユーザーのリアル体験談

筆者が大学を卒業しまだホヤホヤの新入社員だった頃。初めての一人暮らしということもあり、毎月入ってきたお金は全て使い切ってしまうというサイクルでした。恥ずかしながら当時は何にいくら使ったのかもロクに把握をしないまま、給料もボーナスもあるだけ使い切っており、結果として社会人2年目を迎えた時点で資産は限りなく0に近い状態でした。そんな時たまたまネットで見かけたMFを導入。

-

Week1:メイン銀行・クレカを連携。資産合計が可視化され、サブスクの重複を発見→2本解約。

-

Week2:自動分類の誤りだけ修正。食費の使いすぎが見え、自炊にチャレンジ。

-

Week3:資産が見える化したことをキッカケに投資を開始。投資配分も自分なりに分析し、国内株:米国株:現金=3:5:2に。その後仮想通貨や他の投資にも幅広くチャレンジ。

-

Week4:給料所得の手残し率0→30%に。余剰は積極的に投資へ回して資産が右肩に。この成功体験を機に財テクマニアに。

つまり、「見える」→「1つだけ直す」→「続く」の循環ができると、無理なく貯まるようになります。さらに、出張が多い月はラウンジ時間にまとめて家計チェックをすることで、継続が楽になりました。はじめてのプライオリティパス/楽天プレミアムカード最強説

投資口座と家計の“土台”を一緒に整える

-

まず、日々の支出を見える化→余剰を積極的に投資へ。

-

さらに、投資の置き場(証券口座)は手数料・商品ラインナップで選ぶ。

口座選びの具体的なコツは証券口座 オススメ徹底解説をご覧ください。

収入サイドの底上げ——家計は“攻め”も必要

一方で、無駄な出費の削減だけでは限界があります。さらに、副収入が1〜2万円増えるだけで、毎月の残し率は別物になります。

-

例えば、小さく始められる副業の全体地図は稼げる副業プラットフォームにまとまっています。

-

また、在宅の時間設計は在宅ワーク副業のはじめ方が参考です。

-

そして、スキルを教える側に回す発想はスキルシェア比較(3社)で具体化できます。

つまり、固定費の整理×収入の底上げを両輪で回すと、資産グラフは安定して右肩になります。

応用ワザ——家計簿 アプリ おすすめで“自動化”をもう一段

自動化の具体例

| シーン | ルール例 | 効果 | 補足 |

|---|---|---|---|

| サブスク管理 | 毎月1日にサブスク一覧確認 | 解約忘れ防止 | カレンダー連動 |

| 予算アラーム | 食費が目安超過で通知 | 使いすぎ抑制 | 罪悪感は不要 |

| 貯蓄自動化 | 給与日に自動入金→貯蓄 | 先取りで増える | 銀行の自動振替 |

| 積立投資 | 月末に定額積立 | リバランス簡単 | 証券側で設定 |

さらに、生活のカタが決まると、考える回数が減ってミスも減少します。つまり、**“習慣で勝つ”**仕組みづくりです。

旅行・買い物・ポイントも“資産”

-

まず、ポイントを現金と同じ視点で集計(MFで把握)。

-

さらに、旅行の出費はマイル・ラウンジ活用で体験価値を上げる。

-

マイルの基本まとめも合わせてどうぞ。

-

-

一方で、カード特典は年会費との釣り合いが大切。楽天プレミアムカード最強説も比較軸になります。

出費=悪ではありません。**“価値が高い出費”**を選ぶ感覚が育つほど、満足度と残高は両立します。

よくある質問(FAQ)——家計簿 アプリ おすすめ

Q1. 連携が不安です。安全ですか?

→ まず、公式の仕組みとヘルプを確認しましょう(上の外部リンク参照)。さらに、パスワード管理・2段階認証を徹底すれば、日常の安全度は高められます。

Q2. 現金主義でも使えますか?

→ つまり使えます。さらに、レシート撮影や手入力を**“まとめて週1”**にすると負担は小さくなります。

Q3. 投資が怖いです。まず何から?

→ そのため、総資産が見えてからで十分です。さらに、生活防衛資金を先に作り、少額の積立で慣れるのが無難です(口座整備は証券口座ガイドへ)。

Q4. 続きません。どうすれば?

→ 例えば、毎朝1分の“資産合計だけ見る”習慣にします。さらに、月末に10分のチェックデーを入れ、1つだけ直すに絞ると続きます。

Q5. 家族で共有したいです。

→ 一方で、共通のルール(用途・小遣い・貯蓄目標)を紙1枚にし、MFのダッシュボードを一緒に見ると合意が早いです。

まとめ:資産管理 アプリ おすすめは“頑張らずに続く仕組み”を選ぶ

資産管理は**「見える」→「1つ直す」→「続く」の循環を作れれば勝ちです。さらに、MFのように連携が広く自動化が強いアプリを使えば、初日に資産の全体像が現れます。したがって、主要口座を連携→自動分類を育てる→ダッシュボードを固定の3手順から始めましょう。

そして、投資口座の整備や副収入の導線も合わせれば、資産グラフは右肩に変わります。今日の1分が、来月の安心を作ります。

-

投資の置き場は → 証券口座 オススメ徹底解説

-

余剰を増やすなら → 稼げる副業プラットフォーム

-

さらに、集中して始める環境は → レンタルスペース テレワーク活用法