もくじ

楽天経済圏 2025年現在もまだお得?

まず結論です。楽天経済圏 最新版は、2025年も「生活の決済軸を統一し、ポイントと家計を同時に最適化する仕組み」として最強です。さらに、クレジットカード・モバイル・銀行・保険・投資・ふるさと納税・サブスクまでを連携させれば、固定費の最適化 → 変動費の見える化 → 還元の最大化が一気通貫で進みます。しかし、ポイント目当ての過剰消費は本末転倒です。

👉 そのため、今回は「楽天経済圏 最新版を“賢く・穏やかに・確実に”効かせる設計図」を、比較表・How-to・体験談・FAQまで含めて徹底的に解説します。つまり、読了後にはご自身の生活に即した最小コストの運用プランがそのまま持ち帰れます。

この記事でわかること

-

楽天経済圏 最新の全体像と厳選コンポーネント

-

まずやるべき5ステップHow-to

-

家計×投資×副業まで連動させる実践設計

-

ありがちな落とし穴と安全運転のルール

-

比較表3本以上での客観評価

楽天経済圏 最新版情報(定義/2025年の前提)

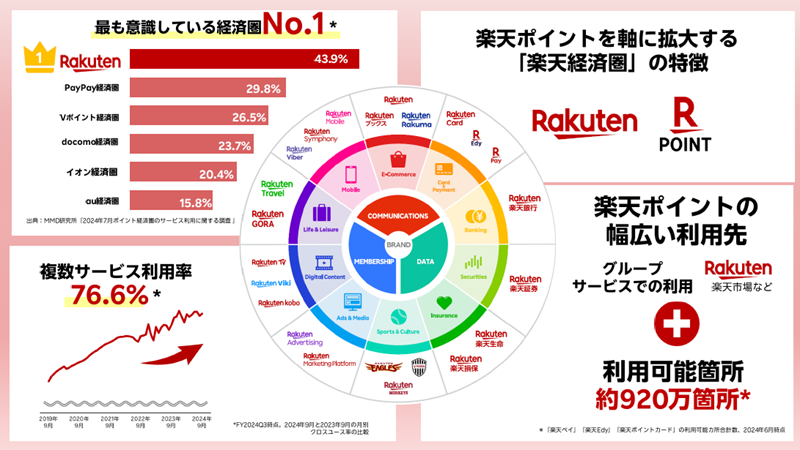

まず、楽天経済圏 とは「楽天IDで横断できる生活インフラの集合体」です。さらに、カード払い・スマホ決済・サブスク・投資・保険・学び・副業などの**“毎日の行動”を還元スキームにのせる**ことで、ムダなコストを減らしつつ満足度を上げます。一方で、ルールや倍率はときどき見直しが入ります。つまり、制度の“変化に強い”設計が重要です。そのため、固定費の置き換え(モバイルや電気など)→決済の集約(カード・コード)→生活サイクルの連携(通販・サブスク)の順で組み立てると安定します。

参考:生活者のデジタル消費動向や市場環境把握のための一次情報は、総務省や経済産業省、厚生労働省の公開資料が有用です。

外部データ: 総務省 / 経済産業省 / 厚生労働省

楽天経済圏 最新版の全体マップ

まず、全体像を役割ベースで把握しましょう。さらに、倍率や詳細は変わる前提で「機能と位置付け」で覚えると変化に強くなります。

| カテゴリ | プロダクト例 | 役割/効果 | 使い方の要点 | リスク/注意 |

|---|---|---|---|---|

| 決済 | 楽天カード/コード決済 | 家計のセンターピン | 固定費/変動費の一本化 | 過剰利用・リボ化に注意 |

| 通信 | 楽天モバイル | 固定費の圧縮 | 通話/データの実需確認 | 圏外対策/家族回線の相性 |

| 銀行/証券 | 楽天銀行/証券 | 資金フローの自動化 | 給与/引落/投資の連携 | 投資はリスク資産 |

| ショッピング | 楽天市場 | まとめ買い最適化 | セール期×日用品 | 買い過ぎ防止ルール |

| 旅行/レジャー | 楽天トラベル等 | ポイントの高効率消化 | 旅行は非日常で使う | 価格比較の徹底 |

| コンテンツ | 楽天系/連携サブスク | QOLの底上げ | 固定費の予算化 | 使わない月は解約 |

👉 まず“決済”と“通信”が背骨です。さらに、“銀行/証券”を連携し、日々のキャッシュフローを自動で流すことで、家計簿に頼らずとも可視化が進みます。しかし、いきなり全てを変えると運用疲れが出ます。そのため、3ヶ月で段階的に移行しましょう。

楽天経済圏 を始める5ステップ

ステップ1:家計の棚卸し(現状の“見える化”)

まず、固定費(通信・電気・保険・サブスク)と変動費(食費・日用品・交通)を紙1枚で整理。さらに、クレカと現金の割合を出します。つまり「どれを置き換えれば効くか」が見えます。

ステップ2:決済の一本化(センターピンの確立)

次に、主要決済を1枚のカード+1つのスマホ決済へ。さらに、公共料金やサブスクも順次切り替えます。しかし、家族の同意は不可欠です。そのため、家族会議でルール化しましょう。

関連:年会費ゼロで賢く始めるカード選びは、**年会費無料おすすめクレカ5選**が参考になります。

ステップ3:通信費の圧縮(ベースの軽量化)

そして、モバイルを見直します。さらに、家族の通信量を月次で把握し、最適な回線プランへ調整。一方で、電波状況が不安な地域もあります。つまり、無料/低コストの試用期間で実地確認を。

ステップ4:資金フローの自動化(銀行×証券)

その後、給与の受取→カード引落→積立投資→余剰資金→一時費用、という資金の動線を楽天銀行/証券で自動化。さらに、リスク資産は長期・分散・低コストを基本に。

比較の感覚を掴むには、ロボアドバイザー投資ノウハウ や ネット証券口座おすすめランキング2025 をどうぞ。

ステップ5:生活の“稼ぐ力”を足す(副業×学び)

最後に、ポイントと節約に頼り切らず、副業と学びで可処分所得を底上げ。例えば、クラウドソーシングおすすめランキング2025 で小さく受託を始め、会計基礎は**簿記3級の学び方(ユーキャンレビュー)でキャッチアップ。さらに、事業化が見えたら、法人カードおすすめ2025** で経費決済を分離し、家計と事業を混ぜない運用に。

楽天経済圏 最新版 vs 他の「ポイント経済圏」

まず、ポイント経済圏は“還元の総量”だけでなく、“日常ルーティンとの親和性”が決め手です。さらに、“家族の使いやすさ”と“投資・保険との接続性”も効きます。

| 軸 | 楽天経済圏 最新 | 他社経済圏(例) | コメント |

|---|---|---|---|

| 決済の通しやすさ | 高い | 概ね高い | 家計の一本化がしやすい |

| 銀行/証券との接続 | 強い | 変化あり | 資金フロー自動化が容易 |

| 通信との連携 | 強い | 強/中 | 固定費の圧縮に直結 |

| ショッピング | 強い | 強/中 | セール期の設計が鍵 |

| 家族運用のしやすさ | 強い | 中 | 家族カードや共有が◎ |

| 副業/学びの連携 | 良 | 中 | 学び×副業の導線が豊富 |

👉 楽天経済圏 最新情報としては**「家計—金融—通信—買い物」の横断導線が強いのが魅力です。しかし、セールに釣られた「不要なまとめ買い」は厳禁です。そのため、“買うリスト先行”**を徹底しましょう。

家計インパクトの試算

例えば、4人家族・都心近郊・持ち家(住宅費除外)という仮定で月あたりインパクトを荒試算します。さらに、数値は一例であり、必ずご自身の実データで再計算を。

| 項目 | 見直し前 | 見直し後(楽天経済圏 最新) | 差額/効果 |

|---|---|---|---|

| 通信(4回線) | 9,000 | 5,500 | -3,500 |

| 決済(カード還元) | 0 | -2,000(実質割引) | -2,000 |

| サブスク束ね | 3,000 | 2,200 | -800 |

| ふるさと納税(年割) | – | -1,000/月相当 | -1,000 |

| 合計(月) | – | 約 -7,300 | 改善 |

👉 まず通信の圧縮が効きます。さらに、決済一本化による実質割引が積み上がります。つまり、固定費の再設計こそ最優先ということです。

事例:筆者が3ヶ月で行った楽天経済圏 最新版への移行・レビュー

まず1ヶ月目は、決済一本化とサブスクの棚卸しに集中。さらに、使っていない動画/音楽サブスクを解約し、聞き放題/見放題を2本に圧縮。一方で、子どもの学習系は残しました。そのため、毎月の固定費が3,000円削減。

次に2ヶ月目は、通信を家族会議で合意形成。さらに、試用期間を2週間設け、電波状況を実機で確認。つまり、感情ではなくデータで判断。結果、月2,800円の圧縮。

最後の3ヶ月目は、銀行/証券を連結。そして、給与→引落→積立→予備費までの動線をオートメーション。つまり、“手間ゼロで貯まる/増える”状態へ。総合で月7,000円強の改善が定着しました。とはいえ、投資は元本割れリスクがあるため、分散/長期/低コストは厳守しています。

保険・備えの位置付け(家計の耐久度を上げる)

さらに、保険や備えは「還元」とは別の防御力です。つまり、医療・生命・就業不能の優先順位を再点検し、重複と過不足を削ります。そのための考え方は、生命保険の選び方|独身と既婚の違い が参考になります。楽天経済圏 最新のうま味を活かしつつも、“もしも”のときの現金比率は落としすぎないのがコツです。

中小・副業の決済を分ける意義(事業者向け)

一方で、副業や小規模事業を営むなら、家計と事業の決済は必ず分離を。さらに、法人カードおすすめ2025 のような“事業用レール”を敷くと、経費の可視化→申告の省力化が加速します。つまり、楽天経済圏の個人用と事業用を二重化しつつ、税務/会計のミスを減らせます。なお、基礎の学び直しには、簿記3級の学び方(ユーキャン) が相性良しです。

生活×投資×副業を束ねる運用図

フロー:給与 →(楽天銀行)→ カード支払い/固定費 → 余剰 →(楽天証券で積立)→ 旅行や教育へ再配分

さらに、副業収入 → 事業口座 → 経費決済(法人/個人事業主カード)→ 利益 → 将来投資、という第二のレーンを併走。つまり、“一つのIDで動く生活”に“独立した事業レーン”を重ねると、安定と伸びを両立できます。

副業の入口選定は、クラウドソーシングおすすめランキング2025 を。

よくある落とし穴と対策

-

落とし穴1:ポイントのための浪費

→ 対策:買うリスト先行。さらに、合計金額ではなく単価/使用頻度で判断。 -

落とし穴2:サブスクの積み上がり

→ 対策:毎月解約候補を1本洗い出し。つまり“使わない月は解約”を日常化。 -

落とし穴3:投資のやり過ぎ

→ 対策:生活防衛資金(6ヶ月目安)を先に確保。さらに、リスク資産は長期/分散/低コスト。 -

落とし穴4:家族の反発

→ 対策:通信/決済は試用期間を設けてデータで合意形成。つまり“実測”で説得。

📊参考データ

制度・市場の把握には、公的データが最短です。さらに、生活設計の定点観測にも役立ちます。

楽天経済圏 最新版 運用ステップ

家計の軽量化(3ヶ月)

-

すべての固定費を書き出す(光熱・通信・保険・サブスク)

-

置き換え難易度の低い順に、通信→サブスク→決済で見直す

-

家族会議で**“やめるもの/残すもの”**を合意

-

3ヶ月後に固定費の推移を振り返り、継続/解約を決定

ポイントの再投資(6ヶ月)

-

還元は日用品/教育/医療/旅行のいずれかに集中

-

半年の使用内訳を分析し、最も満足度の高い用途へ寄せる

-

ふるさと納税を組み込み、実質的な節税も同時達成

副業の並走(12ヶ月)

支払いルート最適化

| 支払い項目 | ルート | 期待効果 | 備考 |

|---|---|---|---|

| 公共料金/通信 | 楽天カード | 家計の一元化 | 引落日を“給料日+数日後”に |

| 日用品/食費 | コード決済 | 家族共有が容易 | 週次予算で天井設定 |

| サブスク | 楽天カード | 可視化/解約が容易 | 月初に集中させる |

| 旅行/娯楽 | ポイント消化 | 満足度の最大化 | セール期と合算 |

よくある質問(FAQ)

Q1:楽天経済圏 は、誰に向いていますか?

A:まず、固定費を見直して家計を軽くしたい人に最適です。さらに、通販・モバイル・投資・旅行を1IDで管理したい人にも合います。しかし、頻繁にライフスタイルが変わる人は細かなメンテが必要です。

Q2:ポイントのために無理な買い物を増やしていません。どう管理?

A:まず買うリスト先行を徹底。そして、週予算の天井を家族で共有。つまり、ポイントは“結果として付いてくる”位置付けにします。

Q3:投資連携は怖いです。最低限の守りは?

A:まず生活防衛資金(6ヶ月)を現金で確保。さらに、投資は長期/分散/低コスト以外は原則しない。つまり、欲を抑え“退屈な資産形成”が勝ち筋で。(手堅い投資運用は ロボアドバイザー投資 を参照)

Q4:家族を巻き込むコツは?

A:まず試用期間を必ず設定。さらに、電波・料金・不便の実測を共有。つまり、体感で納得してもらうのが最短です。

Q5:副業との相性は?

A:非常に良いです。さらに、決済分離で申告が楽になり、キャッシュフローがクリーンに(案件選定はクラウドソーシングおすすめへ)。

まとめ|2025年の「楽天経済圏 最新版」は“生活インフラの最適化”がテーマ

楽天経済圏 最新版は、ポイントを“狩りに行く”ものではなく、生活の当たり前を丁寧に整えるほど勝手に効いてくる仕組みです。さらに、決済一本化→通信圧縮→資金フロー自動化→副業/学び連動の順で、再現性の高い最適化ができます。一方で、無駄買い・過剰投資・サブスク過多は禁物です。そのため、買うリスト先行・試用期間・現金比率の3本柱を守りましょう。つまり、2025年の私たちに必要なのは、静かに効く設計です。

最後にもう一度。楽天経済圏 最新版は「足し算」ではなく「引き算」から始まります。